Bu yazımızda sürücü ortaklarımız için gerçek kişi vergi mükellefiyeti açma işlemini adım adım anlatıyoruz! Bu adımları takip ederek siz de gerçek kişi vergi mükellefiyetini kolayca açabilirsiniz.

Şehir İçi Nakliye / Taşımacılık İşi için Vergi Mükellefiyeti Açma Adımları

1. Gelir İdaresi Başkanlığı İnternet Sitesi Üzerinden Giriş Yapın

Gelir İdaresi Başkanlığı internet sitesini açtığınızda karşınıza çıkan ekrandan e-işlemleri seçin.

Açılan ekrandan "Kullanıcı Girişi" butonuna tıklayın.

"e-Devlet ile Giriş Yap" diyerek T.C Kimlik numaranızı ve şifrenizi girin

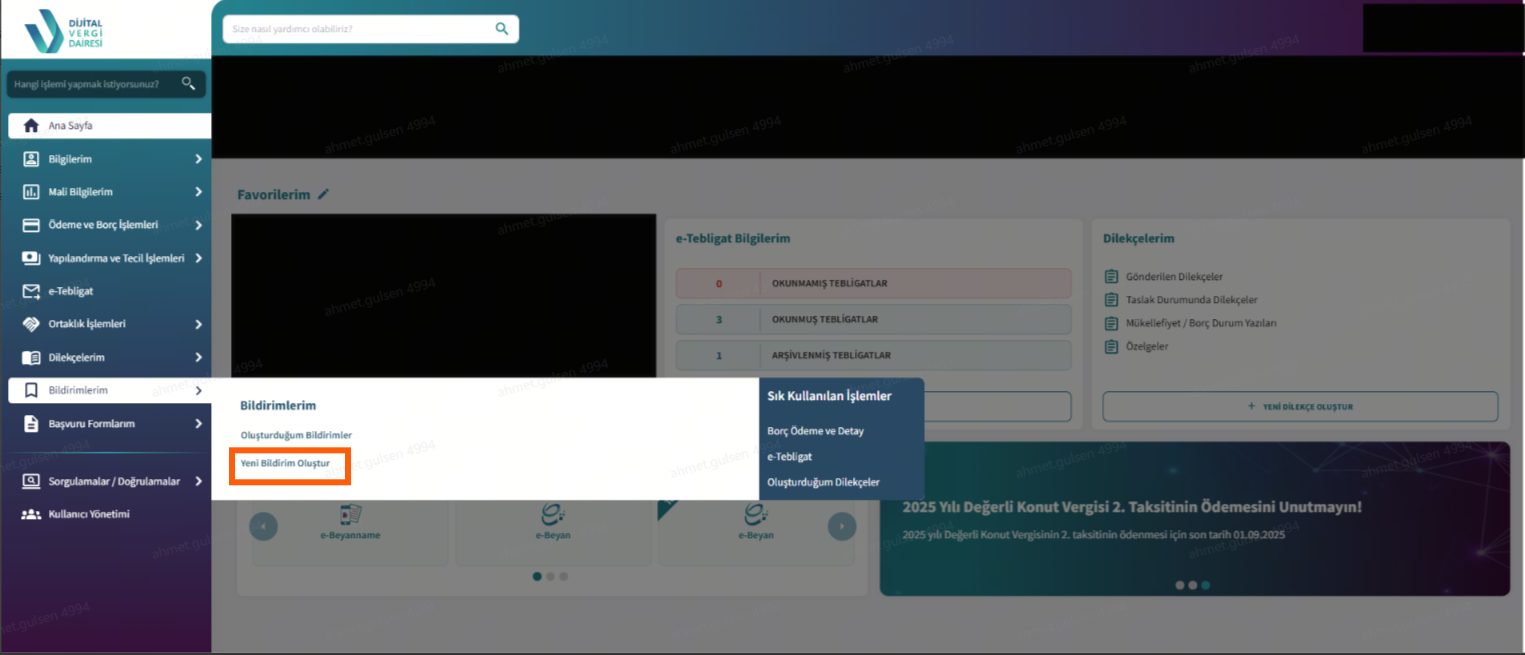

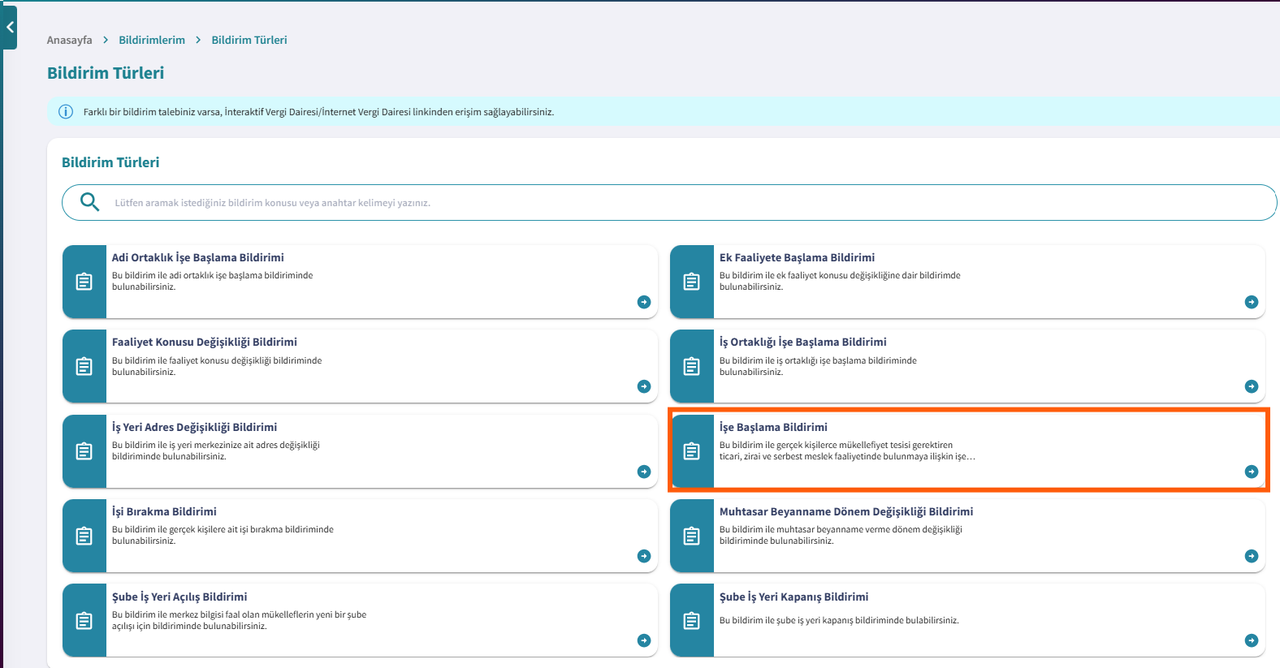

2. İşe Başlama Bildirimi

E-devlet ile giriş yaptıktan sonra işe başlama bildirimi yapmanız gerekir. Bunun için "Bildirimlerim" bölümünde yer alan "Yeni Bildirim Oluştur" seçeneği altından "İşe Başlama Bildirimi"ni tıklayabilirsiniz.

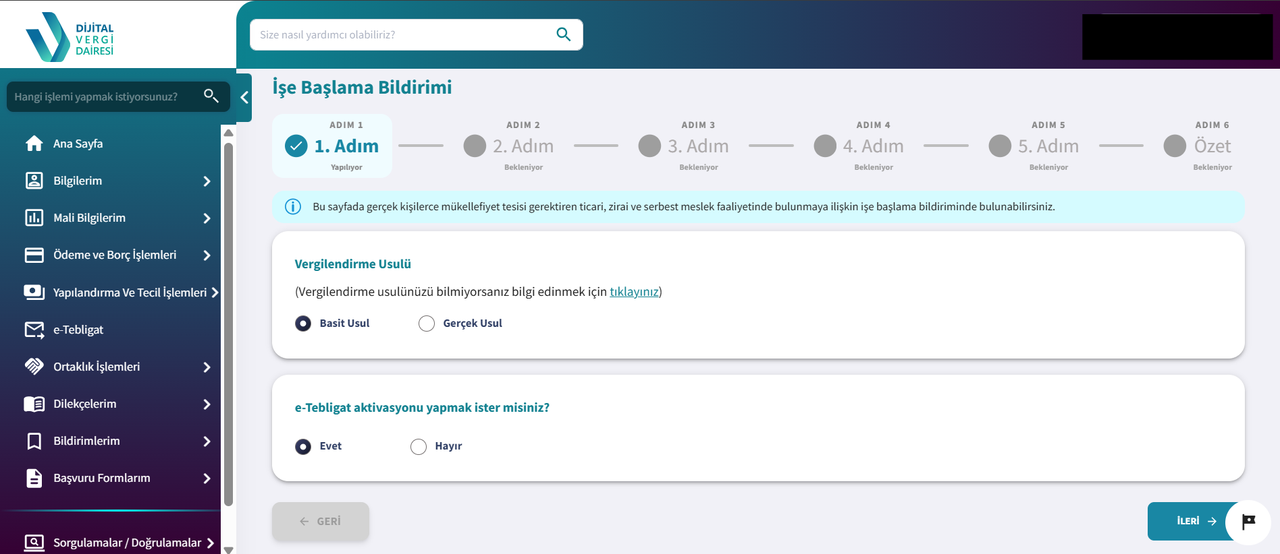

3. Basit Usul mü, Gerçek Usul mü?

Basit usul olmanın avantajlarını sizin için aşağıda sıraladık:

• Kazançları basit usulde tespit edilen mükelleflerin ticari kazançları gelir vergisinden istisnadır.

• Basit usulde kazanç istisnasından yararlanacak olan mükellefler, istisna kapsamındaki bu kazançlar için yıllık beyanname vermeyecek ve diğer gelirleri (gayrimenkul sermaye iradı, menkul sermaye iradı vb.) dolayısıyla beyanname vermeleri halinde de bu kazançlarını beyannameye dâhil etmeyeceklerdir.

• Kazançları basit usulde tespit edilen mükellefler tarafından defter tutulmaz. Alınan ve verilen belgelerin kayıtları “aracılık ve sorumluluk sözleşmesi” düzenlenen meslek odası veya meslek mensupları aracılığıyla Defter-Beyan Sistemi üzerinden tutulur.

• Vergi tevkifatı yapılmaz ve muhtasar ve prim hizmet beyannamesi verilmez (Ancak 5510 sayılı Kanuna göre sigortalı çalışanları bildirmekle yükümlü olanlar, muhtasar ve prim hizmet beyannamesi vermek zorundadırlar.).

• Geçici vergi beyannamesi verilmez.

• Teslim ve Hizmetleri KDV’den istisna edilmiş olup, bu mükellefler tarafından KDV Beyannamesi verilmeyecektir.

Basit usulde olabilmenin genel ve özel şartları vardır bu şartları topluca taşıyanlar basit usulde vergilendirmeye tabi olabilirler.

Basit Usulde Olmanın Genel Şartları:

-

Kendi işinde bilfiil çalışmak veya bulunmak

-

İş yeri mülkiyetinin iş sahibine ait olması halinde emsal kira bedeli; kiralanmış olması halinde yıllık kira bedeli toplamı, 2025 takvim yılı için

-

Büyükşehir belediye sınırları içinde 79.000 TL

-

Diğer yerlerde 48.000 TL 'yi geçemez

-

-

Ticari, zirai veya mesleki faaliyetler dolayısıyla gerçek usulde gelir vergisine tabi olmamak

Basit Usulde Olmanın Özel Şartları:

-

Satın aldıkları malları olduğu gibi veya işledikten sonra satanların;

-

Yıllık alım tutarının 2025 takvim yılı için 990.000 TL ’yi aşmaması

-

Yıllık satış tutarının 2025 takvim yılı için 1.580.000 TL 'yi aşmaması

-

-

Alım-Satım dışındaki işlerle uğraşanların 2025 yılı içinde elde ettikleri gayrisafi iş hâsılatının 480.000 TL 'yi aşmaması

Bu yazı daha çok nakliye-taşımacılık hizmeti yapacak gerçek kişilere yönelik olarak hazırlandığı için diğer özel şartlara değinilmemiştir.

Basit Usulden Kimler Yararlanamaz?

Basit usulden yararlanamayacak birçok iş grubu vardır; fakat, yazımızda yük taşımacılığı faaliyetlerini gerçekleştirenlere odaklanılmıştır.

-

Şehirler arası yük ve yolcu taşımacılığı yapanlar ile treyler, çekici ve benzerlerinin sahip veya işleticileri (Yapısı itibarıyla sürücüsünden başka on dört ve daha aşağı oturma yeri olan ve insan taşımaya mahsus motorlu kara taşıtları ile yolcu taşıyanlar hariç).

-

Cumhurbaşkanlığınca kararlaştırılan iş grupları, sektörler, il ve ilçeler, büyükşehir belediyeleri dâhil olmak üzere il ve ilçelerin belediye sınırları (mücavir alanlar dâhil), belediyelerin nüfusları, yöreler itibarıyla veya sabit bir iş yerinde faaliyette bulunulup bulunulmadığına göre gerçek usulde vergilendirilmesi gerekli görülenler.

Basit veya gerçek, uygun olan vergilendirme usulü seçilir:

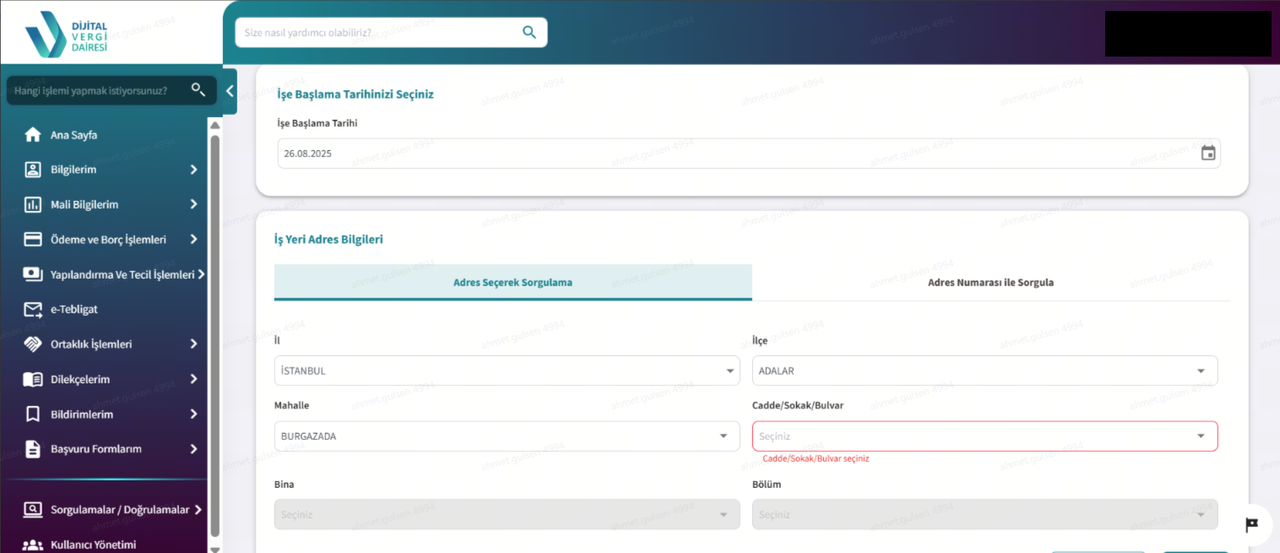

4. İşe Başlama Tarihi ve İş Yeri Adres Bilgileri

Gerçek kişiler, işe başlama bildirimini işe başlama tarihinden itibaren en geç 10 gün içinde yapmalıdır. İşe başlama tarihi ve faaliyetlerinizi sürdüreceğiniz merkez adresi bilgileri ilgili ekranlara girilir.

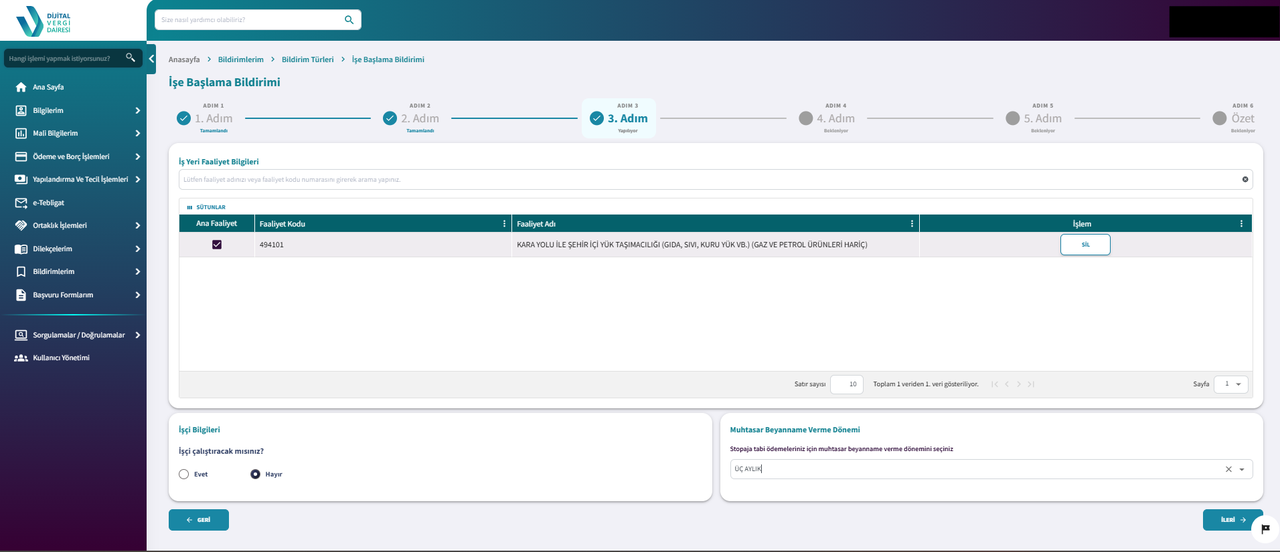

5. Faaliyet Kolunun Seçilmesi

Faaliyet veya faaliyetlerinize uygun kodu, aşağıdaki görselde görülen çubuktan arayarak bulup eklemeniz gerekir. İşçi çalıştırıp çalıştırmayacağınıza dair bildirimi yine bu ekrandan yapabilirsiniz. Muhtasar beyanname ile başkalarına yaptığınız ödemelerden yaptığınız stopaj kesintilerini beyan edersiniz. Buna örnek olarak işçiye yapılan ödemelerden kesilen gelir vergisini verebiliriz. Eğer 10’dan az çalışanınız varsa beyanname üç ayda bir verilebilir.

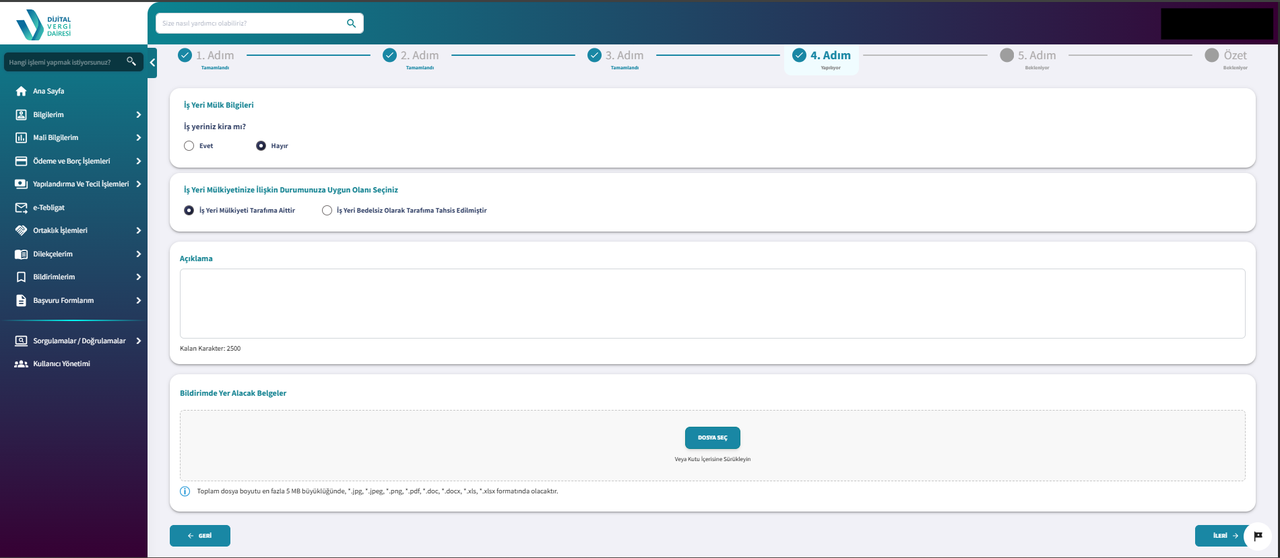

6. İş Yeri Bilgileri

İş yerinin kira mı yoksa kendinize mi ait olduğu bu ekranda bildirilir.

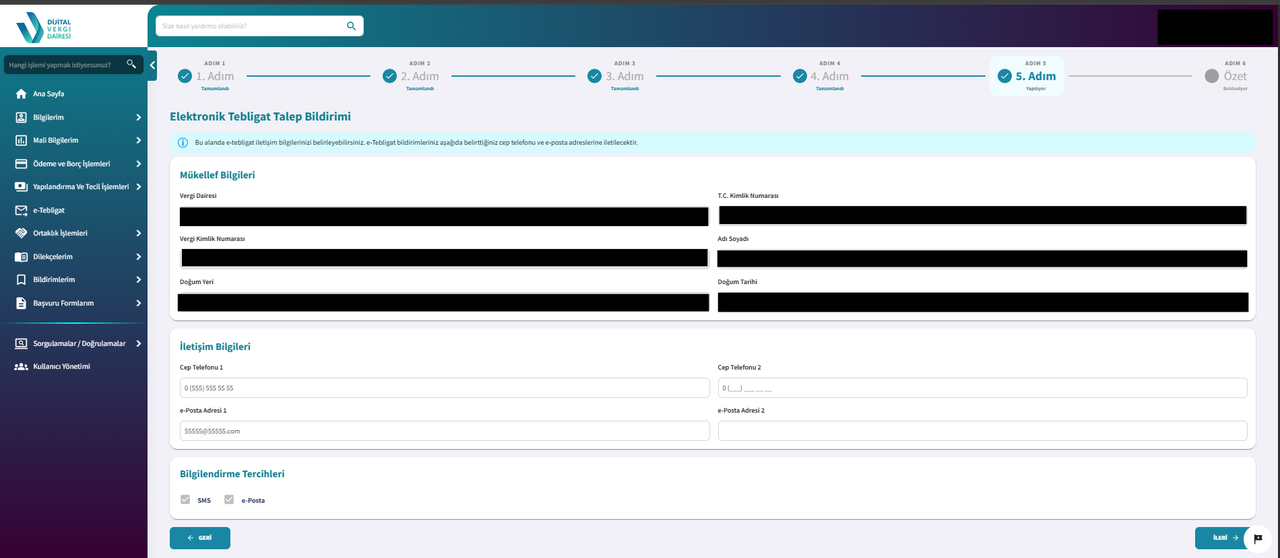

7. E-Tebligat Bildirimleri

Ticari kazanç elde edenler, zirai ve mesleki kazanç ile gelir vergisi mükellefi olanların GİB E-Tebligat adresi almaları zorunludur (Kazançları basit usulde tespit edilenlerle gerçek usulde vergiye tabi olmayan çiftçiler hariç).

Bu alanda tebligatları almak istediğiniz telefon numarası ve e-posta adresi bilgilerini yazmanız gerekir.

Bu adımdan sonra girmiş olduğunuz bilgilerin özetini göreceksiniz. En son adımda onaya bastığınızda işe başlama bildiriminiz adresinize uygun vergi dairesine iletilmiş olacaktır. İlgili vergi dairesinden adresinize yoklama için gelinir. Yoklamanız yapıldıktan sonra, Gelir İdaresi Başkanlığı Sistemi üzerinden vergi levhanızı oluşturabilirsiniz.

Bu yazı sadece bilgilendirme amaçlıdır. Detaylı ve doğru bilgi için mali müşavirinizle görüşmeniz gerekir.

KAYNAKLAR

https://www.turmob.org.tr/arsiv/mbs/resmigazete/-2025_basit_usul.pdf

https://intvrg.gib.gov.tr/interaktif/flow